31 Oct Résidence principale ou investissement immobilier : faut-il acheter avant ou après ?

Résidence principale ou investissement immobilier, c’est la grande question que beaucoup de Français se posent quand ils commencent à s’intéresser à l’immobilier.

Faut-il d’abord acheter sa maison ou son appartement pour “ne plus jeter son argent par les fenêtres” ?

Ou vaut-il mieux investir dans un bien locatif rentable pour créer du cash-flow et construire son patrimoine avant ?

👉 Il n’y a pas une seule bonne réponse, mais deux stratégies possibles — et chacune mène à une vie très différente.

L’une te donne le confort immédiat, mais te bloque souvent pour les 20 prochaines années.

L’autre te donne la liberté financière, mais demande un peu de recul et de stratégie.

Je m’appelle Franck Knochel, fondateur d’IMMO MILLION. J’ai commencé comme salarié, avec un simple rêve : vivre librement grâce à l’immobilier.

Et aujourd’hui, mon équipe et moi accompagnons des centaines de personnes à faire fructifier leur argent sans perdre de temps, grâce à l’investissement locatif clé en main.

Dans cet article, je vais te montrer concrètement :

– Les avantages et inconvénients d’acheter ta résidence principale avant d’investir,

– Pourquoi beaucoup de gens se retrouvent bloqués sans même le savoir,

– Et comment faire le bon choix entre résidence principale ou investissement immobilier, selon ton profil et tes objectifs financiers.

Pourquoi tout le monde commence par acheter sa résidence principale avant d’investir en immobilier

C’est presque un rite social en France.

Tu fais des études, tu décroches ton CDI, tu vis quelques années en location, et très vite tu te dis :

“Il est temps d’arrêter de payer un loyer et d’acheter ma maison.”

Ton entourage t’encourage :

“C’est le rêve de tout le monde, avoir son chez-soi.”

Et ta banque te dit :

“On peut vous prêter jusqu’à X euros !”

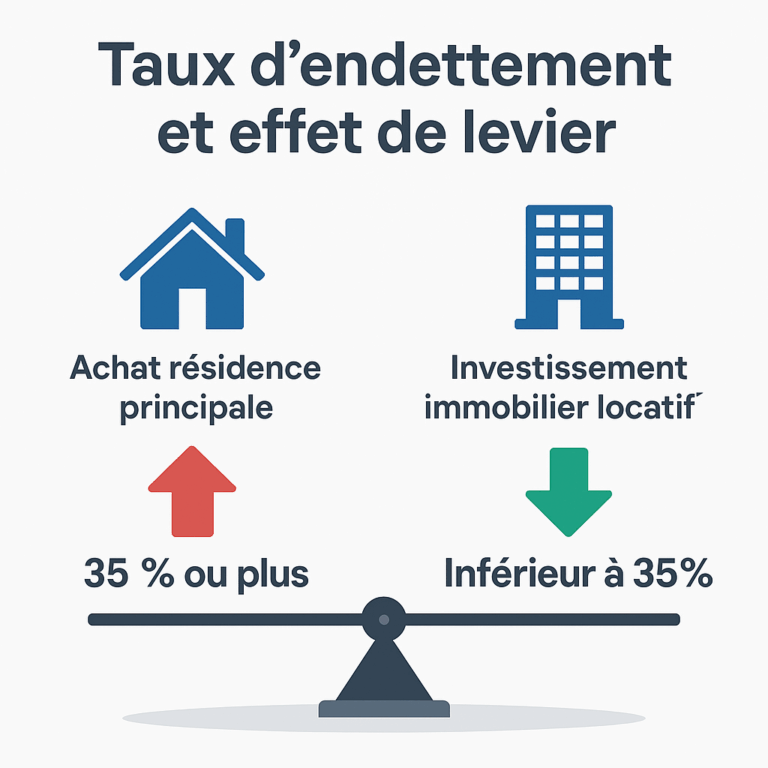

Résultat : tu fais construire ou tu achètes la plus belle résidence principale possible. Tu mets tout ton budget dedans. Et, souvent sans t’en rendre compte, tu te retrouves endetté à 35 % ou plus.

À partir de là, c’est terminé : la banque considère que tu n’as plus de capacité d’emprunt.

Et c’est ainsi que des millions de gens se retrouvent dans ce que j’appelle la rat race immobilière.

La “rat race” version immobilier

Tu travailles toute ta vie pour payer ton crédit, tes impôts, tes charges…

Tu avances, mais tu ne t’enrichis pas vraiment.

Tu possèdes ta maison, certes, mais elle ne te rapporte rien. Au contraire, elle te coûte chaque année : taxe foncière, entretien, travaux, intérêts, etc.

Et au bout de 20 ou 25 ans, tu as remboursé ton crédit… mais tu as perdu deux décennies d’effet de levier.

Acheter sa résidence principale avant d’investir : que faut-il savoir ?

✅ Les avantages

Beaucoup de gens se demandent s’il vaut mieux acheter leur résidence principale ou investir en immobilier d’abord.

Soyons honnêtes : acheter sa résidence principale a aussi de vrais bénéfices.

– Stabilité : tu sécurises ton logement, ta famille, ton environnement.

– Patrimoine émotionnel : c’est “chez toi”, tu y mets ton cœur et tes souvenirs.

– Crédit à taux fixe : en période d’inflation, c’est rassurant.

– Liberté de personnaliser : travaux, aménagements, déco… pas besoin de demander à un propriétaire.

Mais attention…

❌ Les inconvénients

– Tu bloques ta capacité d’endettement, d’après les données du Service Public, le taux d’endettement maximum recommandé reste fixé à 35 %. .

– Ton bien ne génère pas de revenu.

– Tu supportes seul toutes les charges : taxe foncière, entretien, travaux, assurances…

– Et si tu veux investir ensuite, la banque te dit souvent :

“Désolé, vous êtes déjà trop endetté.”

C’est la réalité : acheter ta résidence principale en premier, c’est confortable à court terme… mais limitant sur le long terme.

Beaucoup de gens achètent leur résidence principale sans comprendre comment les banques calculent le taux d’endettement… et finissent bloqués.

👉 Avant d’emprunter, lis cet article : Danger en immobilier – 15 erreurs fatales.

Investir avant sa résidence principale : une stratégie gagnante en immobilier

C’est ici que le dilemme résidence principale ou investissement immobilier prend tout son sens.

Et si tu faisais les choses dans l’autre sens ?

Et si, au lieu de t’endetter pour un bien qui ne rapporte rien, tu achetais d’abord un bien rentable, qui te rapporte de l’argent chaque mois ?

C’est la stratégie que j’ai adoptée.

Avant de penser à ma résidence principale, j’ai investi dans des biens locatifs à fort rendement.

Et cette décision a complètement changé ma vie.

En quelques années, j’ai pu :

– Générer une rente locative mensuelle,

– Développer un patrimoine solide,

– Et surtout, quitter le salariat pour vivre de mes investissements.

Aujourd’hui, grâce à ce choix, je vis librement, et j’aide d’autres à faire la même chose à travers IMMO MILLION.

Et si tu commençais par un projet locatif rentable ?

👉 Regarde ici comment faire : Comment investir dans une colocation rentable.

Pourquoi cette stratégie est plus puissante

Quand tu investis d’abord :

– Les loyers perçus couvrent une partie ou la totalité du crédit.

– Ton taux d’endettement reste maîtrisé, car les loyers sont pris en compte par la banque.

– Tu peux enchaîner les projets et construire un vrai effet boule de neige.

Tu gagnes sur tous les plans :

– Le patrimoine (tu possèdes plusieurs biens),

– Le cash-flow (tu augmentes tes revenus),

– La liberté (tu choisis quand et comment travailler).

Mon histoire : le choix qui a tout changé

J’ai longtemps hésité moi aussi entre résidence principale ou investissement immobilier, jusqu’à ce que je choisisse la voie de la liberté financière.

Mais comme beaucoup, j’avais intégré cette idée :

“D’abord je travaille, j’économise, j’achète ma maison, et plus tard j’investirai.”

Un jour, j’ai compris que cette logique me fermait toutes les portes.

Alors j’ai décidé de faire l’inverse.

J’ai commencé petit : un bien rentable, puis deux, puis trois…

J’ai appris à négocier, à rénover, à déléguer la gestion locative.

Et surtout, j’ai compris une chose :

👉 Ce ne sont pas mes efforts qui me rendaient libre, ce sont mes loyers.

Aujourd’hui, je vis de mes investissements et je dirige IMMO MILLION, une entreprise qui aide des gens comme toi à investir sereinement et efficacement.

Et à chaque fois que j’accompagne un salarié à faire son premier investissement rentable, je repense à cette décision :

“J’ai bien fait de ne pas acheter ma résidence principale en premier.”

J’ai appris beaucoup en observant d’autres investisseurs à succès.

👉 Par exemple, découvre Cédric Annicette : ses 13 stratégies qui l’ont rendu millionnaire.

Les chiffres cachés derrière ton choix

Prenons un exemple simple :

Scénario A – Tu achètes ta résidence principale

Prix : 300 000 €

Crédit : 25 ans

Taux d’endettement : 35 %

Loyer “économisé” : 900 €/mois

Résultat : tu vis dans ton bien, mais tu ne gagnes rien.

Tu ne peux plus emprunter pour un investissement.

Scénario B – Tu investis d’abord

Prix : 150 000 €

Loyers : 1 200 €/mois

Crédit : 700 €/mois

Cash-flow : +200 à +300 €/mois

Résultat : ton taux d’endettement réel baisse.

La banque te considère comme un investisseur rentable.

Tu peux réinvestir plusieurs fois et construire un patrimoine bien plus rapidement.

Selon Economie.gouv, les loyers perçus sont à déclarer dans la catégorie des revenus fonciers ou des BIC selon le régime choisi.

Le rendement net, c’est la boussole de tout investisseur.

👉 Apprends à l’optimiser ici : Comment obtenir un meilleur rendement locatif.

La stratégie “mixte” : le meilleur des deux mondes

Certains de nos clients choisissent une voie intermédiaire :

– Acheter une petite résidence principale avec un crédit raisonnable,

– Et en parallèle, investir dans un bien locatif à haut rendement (colocation, immeuble de rapport, courte durée).

Cette approche te permet :

– De sécuriser ton logement,

– Tout en profitant du levier de l’investissement.

C’est un équilibre idéal pour beaucoup de jeunes couples ou familles.

C’est justement ce qu’on met en place avec nos clients dans notre accompagnement clé en main, pour maximiser la rentabilité sans bloquer leur financement.

L’un des risques quand on débute, c’est de mal négocier ou de surpayer.

👉 Inspire-toi des conseils de Olivier Seban : ses 13 techniques pour négocier comme un expert.

Les erreurs fréquentes à éviter

1️⃣ Acheter trop grand, trop vite.

Tu n’as pas besoin d’une villa à 400 000 € pour être heureux. Commence raisonnable.

2️⃣ Ne pas penser au taux d’endettement.

Ton banquier ne te dira pas toujours que tu te bloques. C’est à toi d’anticiper.

3️⃣ Croire que la résidence principale est un “investissement”.

Ce n’est pas le cas : un actif doit te rapporter, pas te coûter.

4️⃣ Repousser l’investissement “à plus tard”.

Plus tu attends, plus tu perds de temps, d’effet de levier, et d’expérience.

Résidence principale ou investissement immobilier : comment choisir ce qui te correspond ?

Pose-toi ces 3 questions :

1️⃣ Quelle est ta priorité aujourd’hui ? Sécurité ou liberté ?

2️⃣ Quelle est ta situation financière actuelle ? CDI, stabilité, épargne ?

3️⃣ Es-tu prêt à penser comme un investisseur ?

👉 Si ton objectif, c’est la liberté financière, la réponse est claire :

Commence par l’investissement immobilier.

Tu pourras toujours acheter ta résidence principale plus tard, quand :

– Ton patrimoine génère déjà des revenus,

– Tes investissements paient ton futur crédit RP,

– Et ta banque te déroule le tapis rouge.

Résidence principale ou investissement immobilier : le verdict final

Acheter sa résidence principale n’est pas une erreur.

Mais le faire avant d’investir, c’est souvent une opportunité manquée.

Ta résidence principale, c’est du confort.

Tes investissements locatifs, c’est ta liberté.

Ne laisse pas ton banquier décider de ton avenir.

Apprends à faire les bons calculs, à utiliser l’effet de levier, et à penser comme un investisseur.

Et si tu veux être accompagné pas à pas pour construire ta stratégie, tes financements et tes projets rentables…

Tu connais maintenant la différence entre résidence principale ou investissement immobilier : à toi de jouer.

🚀 Rejoins le IMMO MILLION CLUB

Le IMMO MILLION CLUB, c’est un espace privé où tu apprends à :

– Trouver des biens rentables à +10 % net

– Optimiser ton taux d’endettement

– Te faire financer sans apport

– Et rejoindre une communauté d’investisseurs motivés qui passent à l’action

et commence à construire ta liberté financière au lieu de la rêver.

Si tu veux éviter les erreurs et construire ton plan immobilier étape par étape, lis aussi :

👉 Loyers impayés : 7 techniques pour vous protéger.

❓ FAQ – Résidence principale ou investissement immobilier

1. Faut-il acheter sa résidence principale avant d’investir ?

Pas forcément. Si ton objectif est la liberté financière, il est souvent plus stratégique d’investir d’abord. Les loyers que tu encaisses améliorent ton taux d’endettement et te permettent d’enchaîner plusieurs projets.

2. Acheter sa résidence principale est-il un bon investissement ?

Non, ta résidence principale n’est pas un investissement à proprement parler, car elle ne génère pas de revenus. C’est un choix de confort, pas de rentabilité.

3. Que faire si je suis déjà propriétaire de ma RP ?

Tu peux toujours investir ! L’objectif sera de trouver un bien très rentable pour équilibrer ton taux d’endettement. Avec un bon montage, c’est tout à fait possible.

4. Est-il risqué d’investir avant d’avoir acheté sa résidence principale ?

Non, à condition d’être bien accompagné et de choisir des projets rentables. Le risque, c’est surtout de ne rien faire et de perdre des années d’effet de levier.

5. Peut-on habiter plus tard dans un bien qu’on a acheté pour louer ?

Oui, et c’est une excellente stratégie ! Tu peux commencer par louer le bien, puis t’y installer plus tard. Cela te permet de te constituer un patrimoine tout en restant flexible.

Article rédigé par Franck Knochel – Fondateur d’IMMO MILLION

IMMO MILLION aide les gens débordés à faire fructifier leur argent grâce à l’investissement locatif clé en main, avec des rendements entre 8 et 12 % net.

No Comments